2024年全球光模块TOP10榜单

国际知名光通信行业研究机构LightCounting最新发布的2024年全球光模块TOP10榜单显示,中国厂商已在该领域占据主导地位(占7席)。

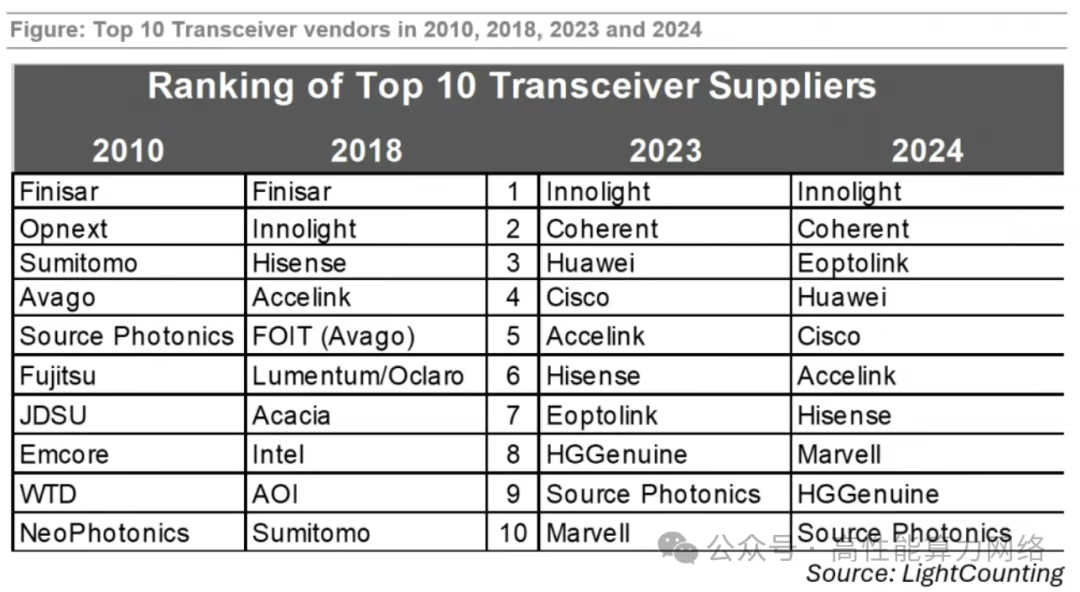

该榜单揭示了近15年来全球光模块供应商格局的深刻变革——截至2020年,多数日本和美国供应商已退出该市场,而中国厂商的排名则持续攀升。中国厂商表现亮眼 在最新榜单中,中国厂商表现尤为突出。 ?

旭创科技(Innolight)以114%的营收增长率和33亿美元的营收规模蝉联榜首,进一步拉大了与长期竞争对手Coherent的差距。

新易盛(Eoptolink)则以175%的营收增长率和12亿美元的营收规模,从2023年的第7位跃升至2024年的第3位。

两家公司几乎全部专注于高速以太网光模块这一增长最快的细分市场,2024年均实现了创纪录的盈利水平。

除旭创科技和新易盛外,华为排名第4,光迅科技、海信宽带、华工正源分列第6至第9位,索尔思光电位居第10。榜单中还出现了思科和Marvell等企业。思科通过收购Acacia和Luxtera进入榜单,Marvell则因微软对400ZR的强劲需求而排名上升。另外,LightCounting调整了评选政策,不再排除设备供应商制造的DWDM模块,这使得华为得以入围。

行业盈利困境报告同时揭示了光模块行业的盈利困境。过去20年,光器件和模块供应商的平均毛利率和净利率始终低于通信行业其他环节。虽然近10年有所改善,但波动性依然很大。光模块供应商的毛利率通常在30%或以下,而行业其他环节则在45%-60%之间;平均净利率则在0%到10%之间波动。

未来市场展望 LightCounting CEO Dr. Vladimir Kozlov表示,2025年光模块市场可能会有50%的增长,未来5年将保持15%-18%的平稳增长。中国智算中心的快速发展对高速以太网光模块需求持续旺盛,这为中国厂商保持领先地位提供了有力支撑。 随着AI"军备竞赛"推动需求增长,光模块行业正迎来新的发展机遇。中国厂商凭借技术专注和市场优势,有望在未来继续保持领先地位,但同时也需要应对行业周期性波动带来的挑战。

本文转发链接如下: